Cuál es la diferencia fundamental entre aval y fianza

Al solicitar un préstamo o adquirir un bien importante, es crucial entender la diferencia entre aval y fianza, ya que ambos mecanismos ofrecen garantías, pero con responsabilidades y procedimientos diferentes. El comprendimiento preciso de estos términos puede influir notoriamente en las decisiones financieras y legales tanto de individuos como de empresas. Por ello, adentrarse en los conceptos y aplicaciones de aval y fianza es importante para elegir con conocimiento la opción más adecuada a nuestras necesidades.

En efecto, en un contexto de aval, una tercera persona conocida como avalista se compromete a responsabilizarse por la deuda, si el deudor principal falla en su obligación de pago. Por otro lado, la fianza involucra a un fiador que también asegura el cumplimiento de las obligaciones del deudor. Sin embargo, la diferencia entre aval y fianza se profundiza en sus aplicaciones, términos legales y riesgos asociados. A continuación, se explorarán detalladamente estos elementos clave, facilitando una mayor comprensión y capacidad de elección informada.

- Definición de Aval

- Definición de Fianza

- Cómo Funciona un Aval

- Mecanismo de la Fianza

- Responsabilidades del Avalista

- Responsabilidades del Fiador

- Situaciones Comunes para Utilizar un Aval

- Situaciones Comunes para Utilizar una Fianza

- Diferencias Legales entre Aval y Fianza

- Implicaciones Financieras del Aval

- Implicaciones Financieras de una Fianza

- Comparación: Aval vs Fianza

- Casos Prácticos de Uso de Aval

- Casos Prácticos de Uso de Fianza

- Consejos para Elegir entre Aval y Fianza

- Reflexiones Finales

- Referencias y Recursos Adicionales

Definición de Aval

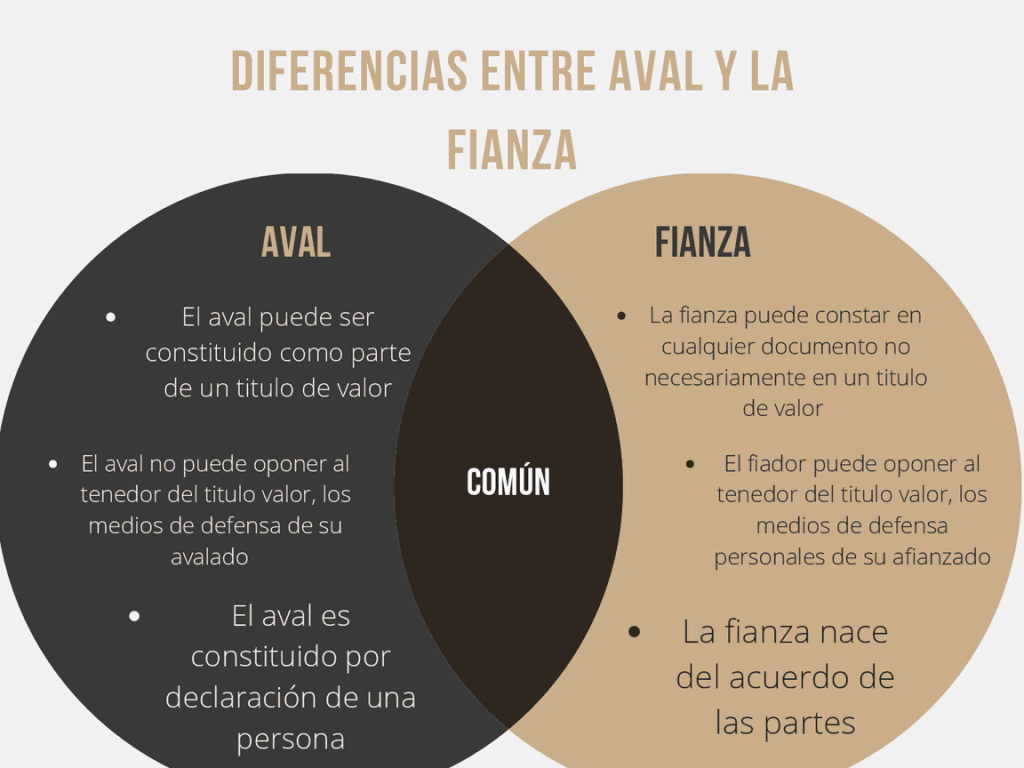

El aval es un mecanismo de garantía ampliamente utilizado en operaciones financieras y comerciales. Consiste en que una persona o entidad, el avalista, se compromete ante un tercero, generalmente un banco o entidad financiera, a cumplir con la obligación del deudor en caso de que este último incumpla. Su principal característica es que el avalista actúa como una garantía adicional de pago, siendo co-responsable de manera solidaria y directa. Para entender mejor este concepto, es útil reflexionar sobre qué es aval y cómo puede impactar las decisiones de financiamiento.

Definición de Fianza

Por su parte, la fianza es también un acuerdo mediante el cual una persona, el fiador, se compromete ante el acreedor a cumplir con una obligación si el deudor principal no lo hace. A diferencia del aval, la fianza puede cubrir obligaciones presentes o futuras y no necesariamente tiene que ser aprobada con anterioridad por el deudor. Es un contrato que depende de la existencia de una obligación principal y es regulada bajo condiciones específicas en muchas legislaciones.

Cómo Funciona un Aval

El funcionamiento del aval inicia cuando una parte, generalmente el deudor, busca a alguien que actúe como avalista. Este último acepta responsabilizarse de la deuda ante el acreedor si es necesario. Usualmente, se presenta en contratos de préstamo, líneas de crédito o emisiones de papel comercial y su existencia debe estar claramente indicada en el documento principal o en un documento aparte que provea esta garantía adicional.

Mecanismo de la Fianza

En cuanto a la fianza, el proceso comienza con el acuerdo entre el fiador y el acreedor, a menudo sin requerir la participación inicial del deudor. Este tipo de garantía puede ser utilizada en contratos de alquiler, contratos de servicio, entre otros, donde el fiador se compromete a asegurar el cumplimiento de las obligaciones contractuales del deudor.

Responsabilidades del Avalista

Las responsabilidades del avalista son bastante directas: este debe pagar la totalidad de la deuda si el deudor no puede cumplir con sus obligaciones financieras. El avalista tiene derecho, después de pagar la deuda, a reclamar al deudor principal el monto pagado, pero mientras tanto, su patrimonio puede estar en riesgo si el deudor falla.

Responsabilidades del Fiador

Por otro lado, las responsabilidades del fiador incluyen también el cumplimiento de la deuda cuando el deudor no cumple. Sin embargo, a diferencia del avalista, el fiador puede ejercer el "beneficio de excusión", donde puede exigir que primero se tomen acciones contra el patrimonio del deudor antes de ser responsable de la deuda.

Situaciones Comunes para Utilizar un Aval

El aval es frecuentemente utilizado en situaciones de préstamos bancarios, financiamiento de grandes compras o en la emisión de deuda a través de bonos. Es común en ambientes donde el deudor necesita demostrar solvencia añadiendo a un avalista que fortalezca su posición ante el acreedor.

Situaciones Comunes para Utilizar una Fianza

En contraste, la fianza se aplica comúnmente en alquileres de inmuebles o en contratos de servicios donde se requiera una garantía adicional que respalde las obligaciones contractuales del deudor frente al acreedor o el propietario del inmueble.

Diferencias Legales entre Aval y Fianza

La diferencia entre aval y fianza desde el punto de vista legal radica principalmente en sus características contractuales. Mientras que el aval es parte del contrato de crédito y se extingue junto con él, la fianza puede existir de manera independiente y cubrir varios compromisos del deudor.

Implicaciones Financieras del Aval

Las implicaciones financieras de un aval involucran un compromiso directo y total por parte del avalista ante el acreedor, incrementando así su exposición a riesgos financieros, particularmente si el deudor falla en el pago.

Implicaciones Financieras de una Fianza

Por otro lado, las implicaciones financieras de una fianza dependen en gran medida del tipo de contrato y de la posibilidad del fiador de ejercer el beneficio de excusión. Esto puede mitigar parcialmente los riesgos, pero sigue siendo una fuerte responsabilidad.

Comparación: Aval vs Fianza

Comparar aval y fianza resalta diferencias clave en términos de riesgo, obligaciones y procesos legales. Mientras que el avalista tiene una exposición más directa y inmediata al riesgo de crédito, el fiador cuenta con ciertas protecciones que pueden reducir su carga financiera en caso de incumplimiento.

Casos Prácticos de Uso de Aval

En la práctica, el uso de avales es visible en situaciones como garantías para préstamos de automóviles, hipotecas y créditos personales. La presencia del avalista añade una capa adicional de seguridad para el acreedor, permitiendo transacciones más grandes o a plazos más largos. Esta relevancia del aval en el ámbito financiero también se puede ver en contratos comerciales, donde un avalista puede ofrecer la confianza necesaria para cerrar un trato.

Casos Prácticos de Uso de Fianza

En el ámbito de las fianzas, un caso común es el alquiler de vivienda donde el fiador asegura que el arrendatario cumplirá con los pagos del alquiler y otros posibles daños a la propiedad. Esta figura es fundamental para que los propietarios se sientan seguros al alquilar sus inmuebles, ya que el fiador actúa como un respaldo adicional.

Consejos para Elegir entre Aval y Fianza

Al decidir entre aval y fianza, es importante considerar la naturaleza de la obligación, la relación entre las partes y las posibles repercusiones financieras y legales. Consultar con un asesor legal o financiero puede proveer la orientación necesaria para tomar una decisión informada. También es esencial analizar la diferencia aval y fianza para seleccionar la opción que mejor se adapte a nuestras necesidades específicas.

Reflexiones Finales

Entender la diferencia entre aval y fianza es fundamental para cualquier persona que busque garantizar una obligación mediante una tercera parte. Ambas opciones ofrecen mecanismos de seguridad pero difieren notablemente en términos de ejecución y responsabilidad. Al conocer sus diferencias y aplicaciones, se pueden tomar decisiones más acertadas que protejan los intereses financieros y legales de todas las partes involucradas.

Referencias y Recursos Adicionales

Para una mayor profundización en el tema, se recomienda consultar fuentes legales y financieras que expliquen con detalle las condiciones y regulaciones de avales y fianzas en diferentes contextos y legislaciones. Estos recursos son indispensables para comprender completamente las implicaciones y mecánicas de cada uno de estos compromisos financieros. Además, se sugiere investigar sobre el concepto de qué es aval y cómo se relaciona con la fianza en el entorno legal actual.

Entradas relaciondas